一、个人记账理财:从“账单录入”到“资产洞察”的交互进化

金融科技产品正经历从“功能驱动”到“体验驱动”的深刻变革。对产品经理和创业者而言,理解不同金融产品的交互设计差异,不仅关乎用户留存,更直接决定商业转化。本文选取三类典型金融场景——个人记账理财、基金投资与小额贷款,从操作路径、信息架构、反馈机制三个维度进行深度对比,揭示设计决策背后的用户心理与商业逻辑。

一、个人记账理财:从“账单录入”到“资产洞察”的交互进化

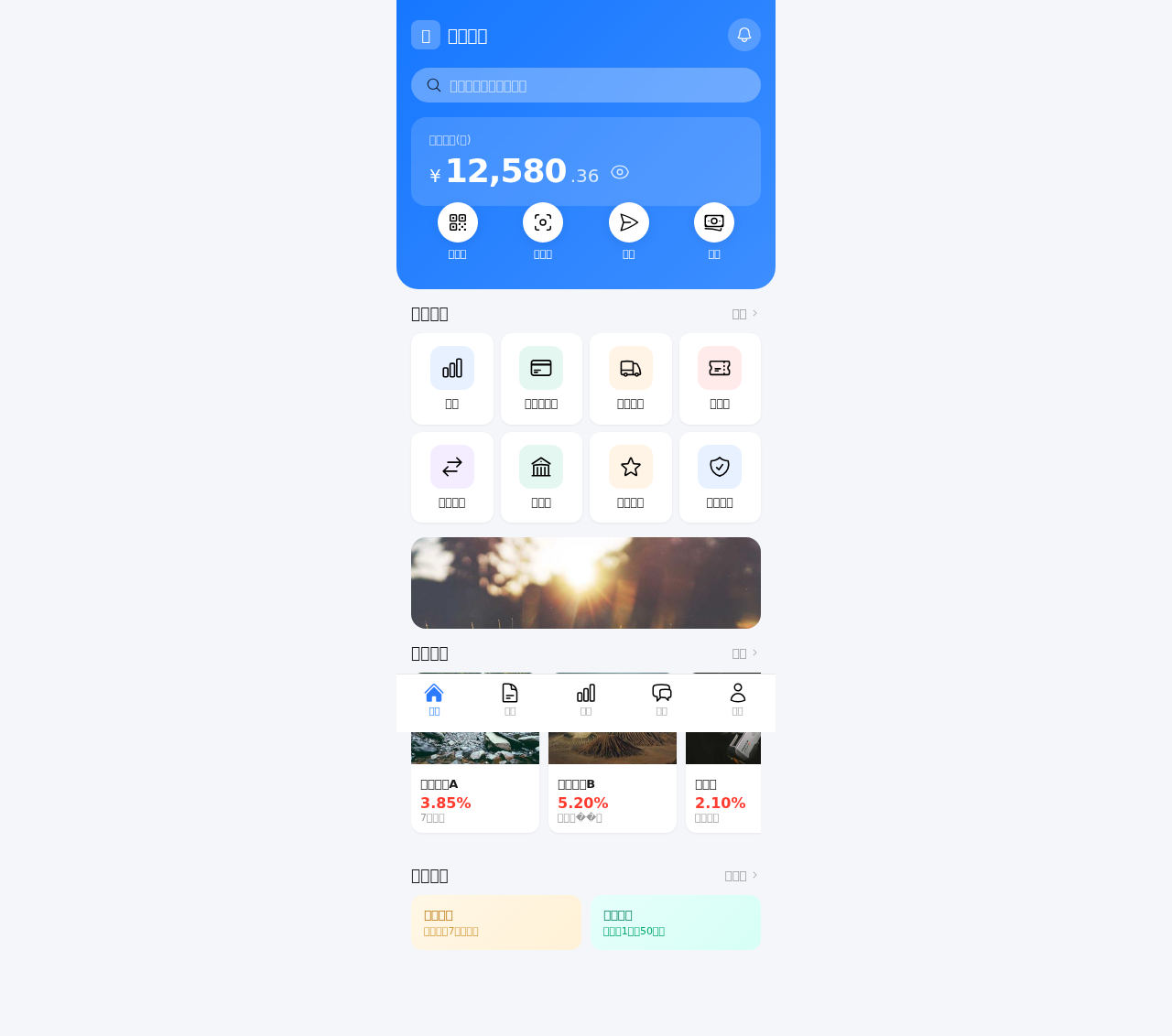

以受年轻用户青睐的“鲨鱼记账”与老牌应用“挖财”为例,两者在记账场景的交互设计存在本质差异。

1. 操作路径:极速记录 vs 精细分类

- 鲨鱼记账采用“点击图标→输入金额→保存”的三步路径,总交互次数≤3次,单次记账耗时控制在5秒内。其设计核心是降低记录门槛,利用大图标和鲜艳配色刺激用户完成动作,符合“随手记”场景。

- 挖财则保留“选择分类→填写备注→选择账户→输入金额→确认”的完整路径,交互步骤多达5-7次。这种设计服务于需要精细化财务管理的用户,但牺牲了操作效率。

2. 信息架构:瀑布流 vs 仪表盘

鲨鱼记账的主页采用时间轴瀑布流,按日期分组展示收支记录,用户可快速浏览近期消费。而挖财首页直接呈现“资产仪表盘”,将总收入、总支出、预算余额等核心数据以卡片形式展示。前者更适合高频记录场景,后者则更适合财务分析场景。

这一差异启示创业者:面向记录型用户,应优先优化录入效率;面向分析型用户,则应强化数据可视化与对比功能。

二、基金投资:交易平台与智能投顾的认知负荷博弈

蚂蚁财富与且慢(盈米基金旗下)代表了两种截然不同的投资交互范式——前者是典型的产品货架式平台,后者则倡导“策略先行”。

1. 操作路径:搜索-筛选 vs 匹配-跟随

- 蚂蚁财富的基金购买路径为“搜索基金→查看详情→点击买入→输入金额→风险确认→买入成功”,共6步。用户需自行承担决策责任,平台通过“历史收益”“晨星评级”等工具辅助决策,具有较强认知负荷。

- 且慢采���“选择策略→查看组合→一键跟投”路径,用户只需选择“长赢计划”或“周周同行”等策略,系统自动分配基金比例,交互步骤缩短至3步。这降低了入门门槛,但剥夺了用户的自主选择权。

2. 反馈机制:实时行情 vs 净值更新

蚂蚁财富在交易过程中提供实时净值估算和分时走势图,用户可感知到“每分钟都在变化”,这种高频反馈容易引发冲动交易。且慢则采用“日频净值更新+周报策略分析”的反馈模式,刻意降低信息刷新频率,引导用户长期持有,其交互设计暗含行为心理学中的“减少即时反馈”原则。

核心结论:面向高净值、有投资经验的用户,应提供更多数据工具和决策控制权;面向理财小白,则应通过策略化设计简化决策链条。

三、小额贷款:极速放款与合规透明的设计平衡

借呗与360借条在借款流程的交互设计上形成鲜明对比——前者强调“顺滑”,后者侧重“安全”。

1. 操作路径:一键借款 vs 多步验证

- 借呗的借款路径极简:打开页面→输入金额→确认→���金到账,全程仅需4步。系统自动预填用户信息,甚至跳过人脸识别环节(基于支付宝已有风控数据),将操作摩擦降至最低。

- 360借条则要求用户完成“身份认证→人脸识别→紧急联系人→工作信息→银行卡绑定”等至少8步操作,每步都包含明确的协议勾选和弹窗说明。这种设计虽然增加了用户操作成本,但提升了合规透明度,降低了后续纠纷风险。

2. 信息架构:结果导向 vs 过程透明

借呗的页面聚焦于“可借额度”和“日利率”两个核心数字,其他信息被折叠至二级页面。而360借条在首页即展示“年化利率范围”“还款示例”“费用明细”等信息,并采用红色警示字体标注逾期后果。这种差异源于不同用户群的心理预期:借呗用户更关注“能不能借到钱”,而360借条用户则更关心“借了会不会有陷阱”。

创业者需注意:小额贷款产品的交互设计,本质上是在“转化率”与“合规风险”之间做取舍。采用借呗模式需辅以极致的信用评估体系,而360借条模式则更适合监管趋严的合规环境。

结语

金融产品的交互设计没有标准答案,但存在清晰的底层逻辑:用户决策链长度 = 信息密度 × 信任成本。记账类产品需要缩短决策链,投资类产品需要适度延长以建立信任,借贷类产品则需根据目标用户的风险偏好动态调整。对于PM和创业者,建议在原型阶段使用“认知负荷测试”和“操作效率分析”两种方法,找到属于你产品的黄金平衡点。

更多优质原型模板,欢迎访问灵池免费原型站 7app.cn